어떠한 업무이던

고객님의 눈높이에 맞추어서

자문하고 상담해드립니다

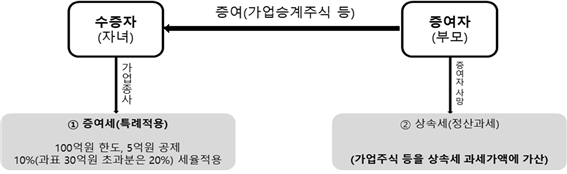

가업승계 주식에 대한 증여세 과세특례

(조세특례제한법§30의6)

작성일 : 2022. 11. 16.

작성자 : 김대원 세무사

1. 취지

중소·중견기업 경영자의 고령화에 따라 생전에 자녀에게 가업을 계획적으로 사전 상속할 수 있도록 지원함으로써 가업의 영속성을 유지하고 경제활력을 도모하기 위한 제도

2. 증여세 과세특례 세액 계산방법

(1) 계산방법

① 과세가액 35억 초과

증여세 산출세액=[(증여세과세가액*-35억원)×20%]+[(35억원-5억원)×10%]

*과세가액 100억원 초과 시 일반증여

① 과세가액 35억 이하

증여세 산출세액=(증여세과세가액-5억원)×10%

(2) 일반증여와 가업승계주식특례 적용 시 세액의 비교*

|

구분 |

일반증여 |

가업승계주식 특례 |

|

증여세 과세가액 |

7,000,000,000 |

7,000,000,000 |

|

증여공제 |

50,000,000 |

500,000,000 |

|

과세표준 |

6,950,000,000 |

6,500,000,000 |

|

세율 |

50%(누진공제 4.6억원) |

10%(30억 초과부분 20%) |

|

산출세액 |

3,015,000,000 |

1,000,000,000 |

|

신고세액공제 |

90,450,000 |

- |

|

자진납부세액 |

2,924,550,000 |

1,000,000,000 |

*10년 이상 경영한 중소기업 주식 80% 보유한 부친이 성인자녀에게 70억원 상당의 주식을 증여 시 (사업관련 자산가액 비율 100% 가정)

3. 가업승계에 따른 증여세 과세특례 적용 요건(1) 수증자 요건

①증여일 현재 18세 이상이고 국내 거주자인 자녀

②가업 주식을 증여받은 수증자 또는 그 배우자가 증여세 신고기한(증여일의 말일부터 3개월)까지 가업에 종사하고, 증여일로부터 5년 이내에 대표이사에 취임 (증여받기 전 취임 포함)

③2인 이상이 가업을 승계하는 경우에도 가업승계자 모두에게 특례 적용 → 계산은 1인이 모두 증여받은 것으로 보아 증여세 부과

관련예규

○가업승계에 대한 증여세 과세특례는 수증자가 증여세 과세표준 신고기한까지 가업에 종사하고 증여일부터 5년 이내 공동대표이사에 취임하는 경우에도 적용됨(재산-2081,2008.8.1.)

○가업승계에 대한 증여세 과세특례 적용 시 증여자의 대표이사 요건을 필요치 않으나, 증여일 전 10년 이상 계속하여 해당 가업을 영위한 것으로 확인되어야 하는 것이며, 다른 요건을 모두 충족했다면 수증자가 가업의 승계를 목적으로 주식 등을 증여받기 전에 해당기업의 대표이사로 취임한 경우에도 적용되는 것임(재산-328, 2010.5.25.)

(2) 증여자 요건

①가업주식의 증여일 현재 중소기업 등인 가업을 10년 이상 계속하여 경영한 60세 이상인 수증자의 부모(증여 당시 부모가 사망한 경우에는 (외)조부모 포함 인정)

②10년 이상 계속하여 경영한 중소기업 등으로서 증여자와 그의 친족 등 특수관계에 있는 자의 주식 등을 합하여 해당 법인의 발행주식 총수 또는 출자총액의 100분의 50(상장법인은 100분의 30) 이상의 주식 등을 10년 이상 계속하여 보유*

※ 가업: 증여일이 속하는 과세연도 직전 과세연도 말 현재 중소기업 등으로서 증여자가 10년 이상 계속 경영한 기업(주식 또는 출자지분 증여에 대한 과세특례이므로 개인사업자 적용 불가→단, 법인전환의 경우 가업영위기간 10년 판단 시 개인사업자로서 가업 영위한 기간도 포함하여 판단)

(3) 증여세 특례 신청요건

증여세 신고기한까지 과세표준 신고서와 함께 주식 등 특례신청서를 관할 세무서장에게 제출 (기한내 특례신청 하지 않은 경우 적용하지 않음에 유의)

4. 과세특례 세부내용

① 증여세 과세 시 가업 주식 등의 가액 중 가업자산 상당액*에 대한 증여세의 과세가액(100억원 한도)에서 5억원을 공제한 후, 10%(과세표준 30억 초과하는 경우 그 초과금액에 대해서는 20%)세율을 적용하여 증여세를 계산.

*가업자산 상당액: 증여한 주식가액 × (1 - 업무무관자산가액/총자산가액 )

- 이 경우 해당 증여 전 이미 부모로부터 동일한 가업주식을 증여받은 가액은 합산해야하며, 합산한 결과 100억원을 초과한 가액은 과세특례가 적용되지 않으므로 누진세율(10%~50%)를 적용하여 증여세를 계산

② 가업승계 과세특례 적용 시 증여세 신고세액공제 적용 불가능

③ 가업승계주식 과세특례가 적용되는 주식을 증여받은 경우 증여세 연부연납 가능

④ 증여세 특례대상인 주식 등을 증여받은 후 상속이 개시되는 경우 상속개시일 현재 가업상속 요건을 모두 갖춘 경우(피상속인의 대표이사요건 제외) 가업상속공제 적용 가능

- 가업주식의 증여세 과세특례가 적용된 증여재산가액은 증여기한에 관계없이 모두 상속세 과세가액에 가산하여 상속세로 정산하여 납부(일반 재산은 10년 이내 증여분만 상속세 과세가액에 합산)

- 2020.2.11. 이후 상속부터 피상속인이 보유한 가업의 주식등의 전부를 증여하는 경우 상속인이 증여받은 주식 등을 상속개시일 현재까지 피상속인이 보유한 것으로 본다.

⑤ 상속공제 종합한도액 계산 시 세액계산 특례: 증여세 과세특례 적용받은 가업주식 등의 가액은 사전증여재산임에도 공제한도에서 차감되지 않으므로 공제한도액이 증가

⑥ 증여세 과세특례 적용된 주식 등은 일반증여재산과 합산되지 않음 (가업승계 주식은 가업승계 주식끼리 합산, 10년 이내 일반증여재산은 일반증여재산대로 합산)

⑦ 가업승계 과세특례와 창업자금 과세특례는 중복적용 불가

⑧ 과세특례 적용대상 주식 등을 증여받은 후 주식 등의 상장에 따른 이익의 증여, 합병에 따른 상장 등 이익의 증여에 따른 증여이익은 증여세 과세특례 대상 주식 등의 과세가액과 합산하여 100억 원까지 납세자의 선택에 따라 특례를 적용

⑨ 가업승계에 대한 증여세 과세특례는 가업을 승계한 후 가업의 승계 당시 최대주주 등에 해당하는 자(가업의 승계 당시 해당 주식 등의 증여자 및 해당 주식 등을 증여받은 자는 제외)로부터 증여받는 경우에는 적용되지 않는 것임(상속증여-0193,2020.5.26.; 상속증여-0694, 2020.6.3.)

5. 사후관리

(1) 사후관리 요건 불이행 시 정상세율 증여세 과세

① 가업주식의 증여일부터 7년까지 정당한 사유 없이 가업승계 의무를 이행하지 아니한 경우 해당 가업주식의 가액을 일반증여재산으로 보아 이자상당액과 함께 기본세율(10~50%)로 증여세를 다시 부과.

② 사유발생일이 속하는 달의 말일부터 3개월 이내 추징사유 신고 및 자진납부 계산서를 관할 세무서에 신고납부.

※ 이자상당액 = 결정 증여세액 × 일수 × 2.2/10,000

(2) 사후관리 요건

① 수증자가 주식 등을 증여받은 날로부터 5년 이내 대표이사로 취임하지 않거나 7년까지 대표이사직을 유지하지 않는 경우

② 가업을 승계한 후 주식 등을 증여받은 날로부터 7년 이내 정당한 사유 없이 다음에 해당하게 된 경우

- 가업에 종사하지 아니하거나 가업을 휴업(무실적 포함) 또는 폐업하는 경우

- 가업의 주된 업종을 변경하는 경우(중분류 내 업종변경 및 평가심의위원회 승인을 통해 중분류 외 변경하는 경우 제외)

- 주식 등을 증여받은 수증자의 지분이 감소하는 경우 (합병 분할 등 조직변경, 상장요건, 유상증자, 채무의 출자전환 등으로 부득이하게 감소한 경우로서 수증자가 최대주주 등에 해당하는 경우 제외)

(3) 정당한 사유로 추징되지 않는 경우

① 수증자가 사망한 경우로서 수증자의 상속인이 상속세 과세표준 신고기한까지 당초 수증자의 지위를 승계하여 가업에 종사

② 수증자가 증여받은 주식 등을 국가 또는 지방자치단체에 증여

③ 수증자가 법률에 따른 병역의무의 이행, 질병의 요양, 취학상 형편 등으로 가업에 직접 종사할 수 없는 부득이한 경우

- 다만, 증여받은 주식 또는 출자지분을 처분하거나 그 부득이한 사유가 종료된 후 가업에 종사하지 아니하는 경우는 제외

6. 개정세법(예정)

(2) 가업승계 증여세 과세특례 한도 확대 등(조특법 §30의6, 조특령 §27의6)

|

현 행 |

개 정 안 |

|

|

|

|

|

|

□ 가업승계 증여세 과세특례

ㅇ (요건) 자녀가 부모로부터 가업의 주식등을 증여받아 가업을 승계

- (대상) ➊중소기업 및 ➋중견기업(매출액 4천억원 미만)

- (증여자 지분 요건) 최대주주* 등으로 지분 50%(상장법인 30%) 이상 10년 이상 계속 보유

* 주주 등 1인과 특수관계인의 보유주식 등을 합하여 최대주주 또는 최대출자자

ㅇ (특례) 증여세 과세가액 100억원 한도로 5억원 공제 후 10~20% 증여세율 적용

- 30억원 이하: 10%, 30억원 초과: 20%

ㅇ (사후관리) 사후관리 위반시 증여세 및 이자상당액 부과

- (사후관리 기간) 7년

- (가업 유지) 5년 이내 대표이사 취임 & 7년간 유지

- (업종 유지) 표준산업분류상 중분류 내 업종변경 허용

- (지분 유지) 증여받은 주식 지분 유지 |

□ 과세특례 한도 확대 등

ㅇ 적용대상 확대 및 지분요건 완화

- ➊중소기업 및➋중견기업(매출액 5천억원 미만)

- 50%(상장법인 30%) 이상→ 40%(상장법인 20%) 이상

ㅇ 가업영위기간에 따라 최대 1,000억원* 한도로 10억원 공제 후 10~20% 증여세율 적용

* 가업영위기간 10년 이상: 300억원, 20년 이상: 400억원, 30년 이상:600억원

- 60억원 이하: 10%, 60억원 초과: 20%

ㅇ 사후관리 완화

- 7년 → 5년

- 대표이사 취임: 5년 → 3년 대표이사직 유지: 7년 → 5년

- 중분류 → 대분류

- (좌 동) |

|

<개정이유> 중소·중견기업의 원활한 가업승계 지원

<적용시기> ‘23.1.1. 이후 증여받는 분부터 적용

<특례규정> (사후관리 완화) ‘23.1.1. 현재 사후관리 중인 경우에도 개정규정 적용(단, 대표이사 취임 기한은 종전 규정 적용)

(4) 가업승계 시 증여세 납부유예제도 신설(조특법 §30의7, 조특령 §27의7 신설)

① 적용대상 및 납부유예 방식

|

현 행 |

개 정 안 |

|||

|

|

|

|||

|

<신 설> |

□ 적용 대상 및 납부유예 기간

ㅇ (적용 대상) 가업승계 증여세 과세특례 요건을 충족하는 중소기업으로 과세특례를 적용받지 않은 주식 및 출자지분

* 수증자가 저율과세 방식과 납부유예 방식 중 선택 가능 |

|||

|

|

ㅇ (납부유예 기간) 수증자가 증여받은 가업주식을 양도‧상속‧증여하는 시점까지 증여세* 납부유예

|

|||

|

|

□ 증여세 납부사유

ㅇ ➊~➎ 해당 시, 사유발생일이 속하는 달의 말일부터 3개월 이내에 증여세 및 이자상당액* 납부

* 증여세 납부액 × 당초 신고기한의 다음날부터 납부일까지의 일수 × [국세환급가산금 이자율 ÷ 365]

※ ➊~➍는 납부유예 받은 증여세 전액 납부, ➎는 납부유예 받은 증여세 중 양도 등 해당분만 납부

➊ 정당한 사유 없이 사후관리요건 위반하는 경우

➋ 1년 이상 휴업하거나 폐업하는 경우

➌ 수증자가 최대주주 등에 해당하지 않게 되는 경우

➍ 수증자가 사망하여 상속이 개시되는 경우

➎ 정당한 사유 없이 주식 등을 증여받은 수증자의 지분이 감소한 경우

※ ➍, ➎의 경우 수증자가 다음 상속인‧수증자에게 재차 가업승계 시 계속 납부유예 적용 가능(이자상당액 50% 면제)

|

<개정이유> 중소기업의 원활한 가업승계 지원

<적용시기> ‘23.1.1. 이후 증여받는 분부터 적용

② 납부유예 사후관리 기간 및 요건

|

현 행 |

개 정 안 |

|

|

|

|

<신 설> |

□ 사후관리 기간 : 5년 |

|

|

□ 사후관리 요건

ㅇ (가업 종사) 수증자가 가업에 종사할 것

* 가업에 종사하지 않는 것으로 보는 사유 : ➊ 수증자가 대표이사로 종사하지 않는 경우➋ 해당 사업을 1년 이상 휴업하거나 폐업하는 경우

ㅇ (고용 유지) 5년 통산 정규직 근로자 수 70% 이상 또는 총급여액 70% 이상 유지

ㅇ (지분 유지) 증여받은 지분 유지

※ 업종 유지 요건 없음 |

<개정이유> 중소기업의 원활한 가업승계 지원

<적용시기> ‘23.1.1. 이후 증여받는 분부터 적용

③ 납부유예 신청 및 허가 절차

|

현 행 |

개 정 안 |

|

|

|

|

<신 설> |

□ 납부유예 신청 절차

ㅇ 납세의무자는 증여세 과세표준 신고 시 납부유예신청서를 납세지 관할세무서장에게 제출하여야 하며, 납세담보를 제공해야 함

※구체적인 신청 절차 및 납세담보 관련 사항은 시행령에 규정 |

|

|

□ 납부유예 허가 절차

ㅇ 납세지 관할세무서장은 대통령령으로 정하는 기간 이내에 신청인에게 허가 여부를 결정‧통지해야 함

※구체적인 허가 절차는 시행령에 규정 |

|

|

□ 증여세 징수사유

ㅇ 납세지 관할세무서장은 납부유예를 받은 자가➊~➌ 해당 시, 유예된 세액의 전액 또는 일부를징수할 수 있음

➊ 담보의 변경 또는 담보 보전에 필요한 관할 세무서장의 명령을 따르지 않은 경우

➋「국세징수법(§9①)」상 납부기한 전 징수 사유*에 해당하는 경우

* 국세 등 체납으로 강제징수 또는 체납처분이 시작된 경우,파산선고를 받은 경우, 법인이 해산한 경우 등

➌ 증여세 납부사유*에 해당하는 경우로서 납부기한까지 증여세 및 이자상당액을 미납한 경우

* 사후관리요건 위반, 1년 이상 휴업 또는 폐업 등 |

<개정이유> 중소기업의 원활한 가업승계 지원

<적용시기> ‘23.1.1. 이후 증여받는 분부터 적용

| 이전글 | 가업승계 또는 가업상속 시 사후관리 요건 | ||||

|---|---|---|---|---|---|

| 다음글 | 창업자금에 대한 증여세 과세특례 | ||||